Últimas Notícias:

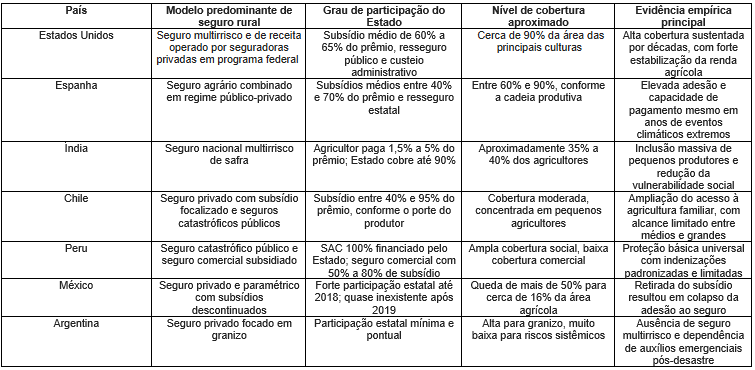

O Observatório do Crédito e Seguro Rural (OCSR) do FGV Agro (Centro de Agronegócios da Fundação Getulio Vargas) acaba de lançar o estudo “Seguro Rural pelo mundo: regulação e políticas comparadas”, que analisa os sistemas de seguro rurais em sete países: Argentina, Chile, Espanha, Estados Unidos, Índia, México e Peru. Os resultados mostram que embora todos os países reconheçam a importância desse seguro para mitigar as perdas climáticas e estabilizar as rendas agrícolas há diferenças substanciais nos modelos operacionais de cada país analisado.

Nos Estados Unidos, o programa federal combina operação privada, forte subsídio ao prêmio, custeio administrativo e suporte público ao resseguro. O resultado é uma cobertura próxima de 90% da área das principais culturas.

Na Espanha, o sistema se apoia em parceria público-privada. A governança compartilhada demonstra que a previsibilidade institucional e a coordenação entre Estado, seguradoras e produtores são tão importantes quanto o volume do subsídio financeiro.

A Índia foca na inclusão com intensa intervenção estatal, assumindo a maior parte do prêmio. O programa atinge fortemente pequenos agricultores, embora enfrente alta complexidade operacional. Em contrapartida, modelos com menor apoio mostram fortes fragilidades sistêmicas.

No México, a retirada dos subsídios reduziu a área segurada de mais de 50% para cerca de 16%, colapsando o sistema.

A Argentina tem um mercado privado focado em granizo resulta em baixa penetração de seguros multirrisco e severa dependência de ações emergenciais pelo governo pós-desastre.

De acordo com os autores do estudo e pesquisadores do OCSR do FGV Agro, Renato Buranello e Anna Cortelin, o seguro rural tende a se fortalecer quando integrado como política pública estruturada.

“O seguro rural é um instrumento estratégico viável e valioso, desde que apoiado e bem desenhado. Os países que hoje colhem os benefícios da ampla cobertura securitária no campo, investiram nisso ao longo de décadas, aprendendo com os seus erros e aprimorando seus modelos. Para o Brasil fica a recomendação de que é preciso desenvolver um marco institucional claro; garantir apoio orçamentário compatível, envolver seguradoras privadas e agricultores na solução; começar cobrindo os riscos catastróficos-chave e públicos prioritários (pequenos agricultores) e expandir gradualmente. O seguro rural não evita desastres, mas mitiga seus impactos, permitindo que a agricultura seja mais resiliente e sustentável diante dos atuais desafios climáticos e do mercado”.

E o Brasil?

A principal lição global é que o Brasil não deve opor Estado e mercado, mas coordenar suas funções. O Programa de Subvenção ao Prêmio do Seguro Rural (PSR) é o instrumento adequado para induzir a transferência de risco às seguradoras e resseguradoras, enquanto o Proagro cumpre uma função pública vital vinculada ao crédito, especialmente para pequenos produtores. O desafio é alinhar esses instrumentos para evitar sobreposições e alta pressão fiscal.

Para funcionar, o PSR precisa urgentemente de previsibilidade orçamentária. Sem um calendário financeiro estável de liberação de recursos, a instabilidade encarece a operação e impede a consolidação do mercado. O Proagro, por sua vez, deve ser uma camada pública bem focalizada, sustentada por bases técnicas como o Zoneamento Agrícola de Risco Climático (ZARC).

Além disso, é indispensável a estruturação de uma camada catastrófica, a exemplo do uso do Fundo de Estabilidade do Seguro Rural. Sem isso, o sistema continuará oscilando entre falta de subvenção em anos normais e um forte impacto aos cofres públicos durante grandes desastres climáticos.