Últimas Notícias:

Em quatro anos, o seguro brasileiro de Danos e Pessoas cresceu 58%. Três marcas saíram do mercado. A liderança trocou de mãos. O paradoxo de um setor maior e mais pobre em opções talvez seja a próxima grande oportunidade do corretor brasileiro.

Existe um tipo de transformação que acontece tão devagar que mal é percebida, até o dia em que se olha para trás e o cenário inteiro mudou. O mercado segurador brasileiro vive uma dessas transformações. Em pouco mais de quatro anos, avançou em quase todos os indicadores que importam: prêmios emitidos, relevância econômica, sofisticação regulatória. No mesmo período, perdeu opções em praticamente todas as camadas da sua engrenagem. Um mercado maior, e mais pobre em alternativas. Esse é o paradoxo silencioso da nossa década.

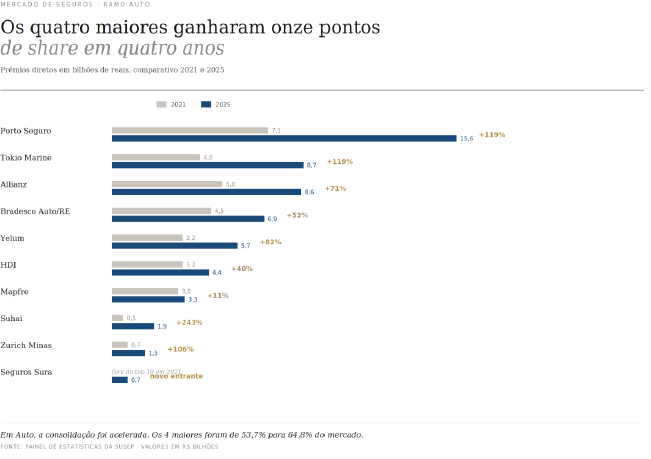

No universo de Danos e Pessoas, que é o coração da atividade do corretor, o Painel de Estatísticas da SUSEP mostra um salto de R$ 141 bilhões em 2021 para R$ 223 bilhões em 2025 entre as doze maiores seguradoras. São 58,4% de expansão em quatro anos, em um país com gap de proteção gigantesco em quase todos os ramos. Cresceu. Mas, ao mesmo tempo, se concentrou em três camadas simultaneamente.

A primeira camada é a das próprias seguradoras. Em 2020, a Allianz comprou a operação de Auto e Ramos Elementares da SulAmérica por R$ 3,18 bilhões. Em 2022, a HDI absorveu os negócios de varejo da Sompo. Em 2023, a mesma HDI fechou a compra da Liberty na América Latina por cerca de R$ 7 bilhões, e virou a segunda maior seguradora do país. No ranking SUSEP de Danos e Pessoas, a liderança passou da Brasilseg para a Porto Seguro, que praticamente dobrou seu volume de prêmios, saltando de R$ 10,6 bilhões para R$ 22,3 bilhões. Três marcas tradicionais desapareceram do mapa. O cliente final continua escolhendo um seguro. O corretor, cada vez mais, escolhe dentro de um menu menor.

A segunda camada é a tecnológica, e talvez seja a mais subestimada. Em janeiro de 2024, a Agger comprou a Infocap, sua principal concorrente no Sul. Em junho de 2025, a Dimensa, controlada pela Totvs e pela B3, adquiriu a própria Agger por R$ 260 milhões, somando-a à Quiver, comprada um ano antes. Uma única holding passa a concentrar parcela dominante do mercado de multicálculo e sistemas de gestão. Quando uma camada de infraestrutura se concentra dessa forma, o que está em jogo vai além do preço. Envolve padrão de inovação, ritmo de evolução e, principalmente, dependência.

A terceira camada é a da assistência 24 horas. Em 2023, a Fácil Assist, antes vinculada à Liberty, foi absorvida pela HDI dentro do mesmo pacote latino-americano.Na última semana a Randoncorp comunicou ao mercado o encerramento gradual das operações da Delta Global, empresa que ajudei a fundar há mais de uma década e que liderei até a venda ao grupo em 2024. Quando uma assistência referência sai do mercado, perde-se mais do que uma marca. Perde-se uma alternativa. O setor de assistência veicular concentra-se hoje em poucos grandes: Europ Assistance (Bradesco), Allianz Partners, Mawdy Assistência (Mapfre) e a operação verticalizada da Porto. Empresas regionais e independentes tentam escalar, mas enfrentam o desafio de tecnologia e escala. A consequência é uma cadeia menos diversa em um serviço que, do ponto de vista do segurado, é frequentemente o único momento em que o seguro aparece.

E as insurtechs, prometidas como o contrapeso natural da concentração? Esbarram em três muros conhecidos: experiência setorial, volume e capital regulatório. Construir uma seguradora exige tempo, paciência regulatória e cultura de risco que nenhum sprint de produto resolve sozinho. A inovação tem chegado, mas em ritmo descompassado em relação ao da consolidação. O mercado se concentra mais rápido do que se renova.

O cenário, então, é este: mais prêmios, menos seguradoras relevantes. Mais cotações, menos plataformas. Mais sinistros, menos prestadores de assistência. Mais relevância econômica, menos diversidade de fornecedores. E é precisamente aqui que entra o terceiro personagem desta história. O corretor.

Em um mercado com menos parceiros, o diferencial deixa de estar no leque de cotações, porque o leque é quase o mesmo para todos. Passa a estar na consultoria, na curadoria, no entendimento do risco real do cliente, na capacidade de vender continuidade onde os outros vendem preço. O corretor brasileiro amadureceu enquanto o mercado se concentrava. Aprendeu a serviços em escala. Diversificou portfólio. Profissionalizou a gestão. E agora ganha uma ferramenta nova que chega exatamente no momento certo, a inteligência artificial, que devolve tempo e libera o que nenhum sistema consolidado consegue entregar: conversar com o cliente.

Mercados que se concentram em excesso costumam criar, em silêncio, a janela para as próximas rupturas. Foi assim em telecomunicações, em mídia, em pagamentos, em logística. Nenhum oligopólio dura para sempre. A concentração não fecha o jogo. Sinaliza, ao contrário, que o mercado precisa de novas opções, feitas com tecnologia, foco e ambição.

O Brasil tem 24 milhões de empresas ativas, 215 milhões de habitantes, e um corretor maduro que está pedindo, em silêncio, mais escolhas.